Welches Auto kann ich mir leisten?

Diese einfache Rechnung hilft, das eigene Budget richtig einzuschätzen

Wunsch und Wirklichkeit können mitunter weit auseinander liegen. Nicht umsonst gibt es den Begriff Traumauto. Da steckt schon drin, dass der automobile Traum finanziell vermutlich nicht erreichbar ist. Aber welches Autos kann ich mir eigentlich leisten und was muss ich dafür rechnen?

In diesem Beitrag zeige ich, wie man schnell und einfach sein Auto-Budget kalkulieren kann und welche Neuwagen je Einkommen finanzierbar sind.

Inhalte dieses Beitrags

- Einleitung

- Welches Auto kann ich mir leisten? Diese Formel liefert die Antwort!

- Beispiele für Autos je nach Einkommen

- Was sonst noch wichtig ist

- Zusammenfassung

Welches Auto kann ich mir leisten: Einleitung

In Zeiten steigender Lebenshaltungskosten stellt sich für viele die Frage: Welches Auto kann ich mir leisten? Diese Entscheidung hängt nicht nur vom Kaufpreis ab, sondern auch von laufenden Kosten wie Versicherung, Wartung und Kraftstoff. Wie so häufig gilt, dass man die Rechnung immer für die eigene individuelle Situation machen muss. Nicht nur wegen des Einkommens, sondern auch wegen des Nutzungsverhaltens, was sich stark auf die laufenden Kosten auswirkt.

Finanzexperten empfehlen, dass man monatlich nicht mehr als 10% seines Nettoeinkommens für Finanzierungs- oder Leasingraten ausgeben sollte. Zusätzlich muss man mit weiteren 10% für laufende Kosten, wie Versicherung, Wartung und Kraftstoff rechnen. Die gesamten autobezogenen Kosten sollten also maximal 20% des Nettoeinkommens betragen.

Wer sein Fahrzeug kaufen und nicht finanzieren oder leasen möchte, kann trotzdem mit diesem Ansatz arbeiten und einfach den Wertverlust anstelle der Raten als monatliche Belastung ansetzen.

Welches Auto kann ich mir leisten? Diese Formel liefert die Antwort!

Formel ist vielleicht ein etwas zu großes Wort für die einfache Rechnung, mit der sich das eigene Autobudget einschätzen lässt. Wie schon eingangs geschrieben, kann man dafür eine einfache Daumenregel nutzen.

Die 20-10-10-Regel

Die maximale Höhe der Raten für Leasing oder Finanzierung sollte bei maximal 10% des Nettoeinkommens liegen, die gesamten Nutzungskosten sollten 20% nicht überschreiten. Zudem empfiehlt es sich, 20% des Kaufpreises als Anzahlung zu leisten – das senkt die monatliche Belastung und verringert die Zinsen, die man sonst über die Nutzungsdauer zahlen muss.

Das heißt also, dass man genug Eigenkapital braucht, um 20% des Kaufpreies für die Anzahlung zu haben und dann jeweils 10% des monatlichen Einkommen für die Raten und die laufen Kosten einplanen muss. Ein einfaches Beispiel hilft dabei die Rechnung besser zu verstehen.

Welches Auto kann man sich mit 3.000 Euro netto leisten?

Das durchschnittliche Nettogehalt liegt in Deutschland bei etwas mehr als 2.500 Euro. Da Autokäufer beim Einkommen über dem Bundesdurchschnitt liegen, nehmen wir für das erste Beispiel ein Nettoeinkommen von 3.000 Euro an.

Als Autokäufer mit 3.000 Euro netto im Monat sollte ich also nicht mehr als 300 Euro (10%) für die Raten bezahlen und auch noch mal 300 Euro (10%) für den Unterhalt übrig haben. Zudem muss genug Eigenkapital verfügbar sein, um die Anzahlung in Höhe von 20% des Fahrzeugpreises leisten zu können.

Wichtig dabei: Die Verbraucherzentrale empfiehlt, dass man einen Notgroschen für außergewöhnliche Belastungen in Höhe von zwei bis drei Nettomonatsgehältern anspart. Dieser Notgroschen darf natürlich nicht für die Anzahlung genutzt werden, sondern muss unangetastet bleiben.

Hier das Ergebnis bei einem montalichen Einkommen von 3.000 Euro netto und einem Kaufpreis von 30.000 Euro:

- Anzahlung: 6.000 Euro (20% des Kaufpreis)

- Monatliche Rate: maximal 300 Euro (10% des monatlichen Einkommens)

- Laufende Kosten pro Monat: maximal 300 Euro (10% des monatlichen Einkommens)

Das bedeuetet, dass unsere Beispielperson also im besten Fall 15.000 Euro gespart hat, wovon 9.000 Euro der angesparte Notgroschen sind und die übrigen 6.000 Euro für die Auto-Anzahlung genutzt werden können.

Auf Basis dieser Rechnung wäre zum Beispiel ein neuer Golf 8 mit 116 PS Benzinmotor in der Ausstattungsvariante Life im Rahmen der Möglichkeiten. In der genannten Versionen kostet der Golf 30.430 Euro und kann mit 6.000 Euro Anzahlung bei meinauto.de zum Beispiel für etwa 214 Euro im Monat geleast werden. Laufzeit sind in diesem Beispiel 60 Monate und die jährliche Laufleistung beträgt 15.000 Kilometer. Der ADAC gibt die laufenden monatlichen Kosten für unseren Golf in diesem Fall mit 289 Euro an – das umfasst Kraftstoffkosten, Kfz-Versicherung und -Steuer sowie Werkstattkosten.

Bild: © Volkswagen

Die Gesamtkosten liegen mit 503 Euro also bei fast 17% des monatlichen Nettoeinkommens und damit unterhalb der Grenze von 20%. Wer 3.000 Euro netto verdient, kann sich also einen neuen VW Golf leisten. Ob das sinnvoll ist, sei mal dahingestellt, denn die Rechnung hilft nur dabei den maximalen Rahmen abzuschätzen.

Welches Auto kann ich mir leisten? Beispiele für mögliche Autos je Einkommen

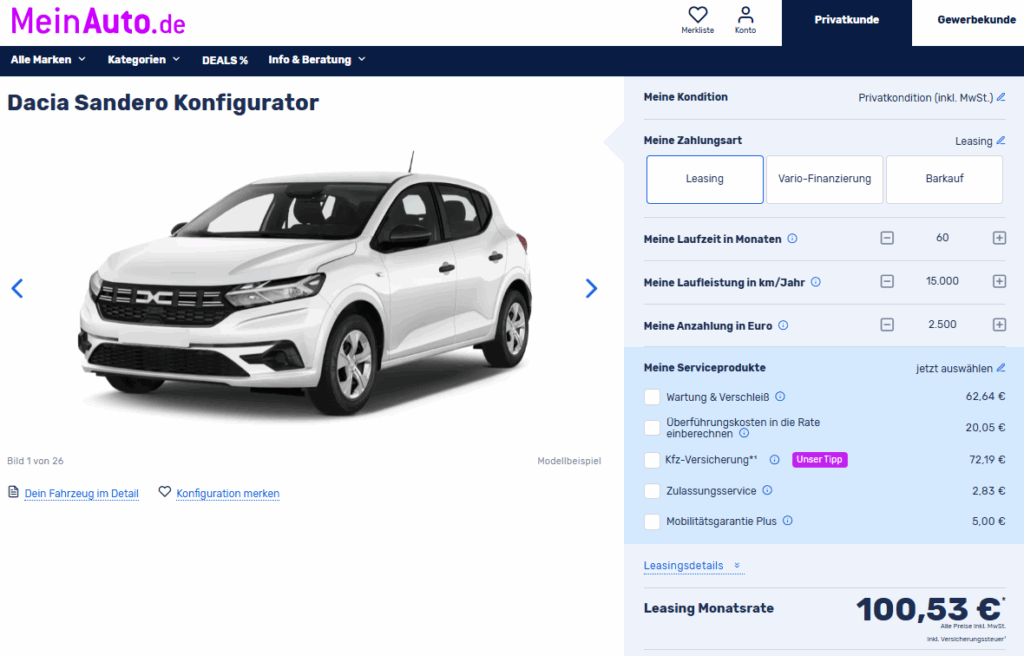

Wie viel Einkommen braucht man, um sich einen Dacia Sandero leisten zu können?

Für den Anfang rechnen wir mit der 20-10-10-Regel rückwärts, ab welchem Einkommen, man sich einen neuen Dacia Sandero leisten kann. Der Sandero ist aktuell der günstigste Neuwagen in Deutschland und soll als Beispiel für das Minimaleinkommen für den Neuwagenkauf dienen.

Bei meinauto.de gibt es den 12.490 Euro teuren Kleinwagen für etwa 100 Euro im Monat. Laufzeit sind wie im Beispiel oben 5 Jahre (60 Monate) und die Laufleistung beträgt 15.000 Kilometer im Jahr, also insgesamt 75.000 Kilometer. Die Anzahlung habe ich auf 2.500 Euro gesetzt, was in etwa 20% des Verkaufspreises entspricht. Alle weiteren Parameter ergeben sich dann wie folgt:

- Mindestens 1.000 Euro Nettoeinkommen pro Monat (auf Basis der 10% Regel).

- Zufälligerweise liegen die Unterhaltskosten bei 289 Euro im Monat und damit exakt auf dem Niveau des VW Golf, wodurch sich Gesamtkosten von 389 Euro im Monat ergeben. Die Summe aus Anschaffung und Unterhalt sollte 20% des Einkommens nicht überschreiten. Bei 389 Euro ist also ein Einkommen von etwa 2.000 Euro pro Monat nötig.

- Auf Basis der 2.000 Euro und der Anzahlung in Höhe von 2.500 Euro benötigt man also ein Vermögen von 8.500 Euro (3 Monatsgehälter als Notgroschen plus Anzahlung).

Damit ist klar, dass für eine finanziell vertretbare Neuwagennutzung ein Mindesteinkommen von etwa 2.000 Euro netto vorhanden sein sollte. Zusätzlich sind über 8.500 Euro Vermögen nötig, um die Anzahlung zu leisten und weiterhin einen Notgroschen zu haben.

Quelle: meinauto.de, abgerufen am 03.05.2025.

Welche Autos man sich bei unterschiedlichen Einkommen gemäß der 20-10-10-Regel leisten kann

Wieviel Einkommen benötige ich für einen Kleinwagen und was muss für einen ausgewachsenen SUV monatlich auf dem Konto eingehen?

Auf Basis der vorgestellten Regel und den beim ADAC angegebenen Gesamtkosten für die Pkw-Nutzung gibt es hier eine Übersicht, welche Pkw man sich bei unterschiedlichen Einkommen leisten kann. Natürlich muss das am Ende immer jeder für sich selbst durchrechnen und entscheiden, aber die Regel hilft zumindest eine erste Indikation zu bekommen:

| Nettoeinkommen pro Monat | Max. monatliche Gesamtkosten (20% des Einkommens) | Welches Auto kann ich mir leisten? |

|---|---|---|

| 2.000 € | 400 € | – Listenpreis max. 14.500 € Beispiel: Dacia Sandero, am besten mit Autogas (LPG-Antrieb) |

| 2.500 € | 500 € | – Listenpreis max. 20.000 € Beispiel: Seat Ibiza, Einstiegsvariante |

| 3.000 € | 600 € | – Listenpreis max. 26.500 € Beispiel: Toyota Yaris Vollhybrid, Einstiegsvariante |

| 3.500 € | 700 € | – Listenpreis max. 33.000 € Beispiel: Renault Captur Vollhybrid |

| 4.000 € | 800 € | – Listenpreis max. 40.000 € Beispiel: VW Golf Diesel Automatik |

| 4.500 € | 900 € | – Listenpreis max. 48.000 € Beispiel: Tesla Model 3 Long Range |

| 5.000 € | 1.000 € | – Listenpreis max. 56.000 € Beispiel: Peugeot 508 SW |

| 5.500 € | 1.100 € | – Listenpreis max. 64.500 € Beispiel: BMW 330e |

| 6.000 € | 1.200 € | – Listenpreis max. 73.000 € Beispiel: Mercedes GLC 200d |

Quelle: Eigene Berechnung und Darstellung.

Die Angaben in der Tabelle sind eher eine Daumenregel als exakte Wissenschaft. Zudem beziehen sie sich auf eine Nutzung des Fahrzeugs über fünf Jahre bei einer jährlichen Laufleistung von 15.000 Kilometern. Kürzere Laufzeiten erhöhen die Kosten aufgrund des höheren Wertverlusts in den ersten Jahren, höhere Laufleistungen führen ebenfalls zu höheren Gesamtkosten.

Was sonst beim Autokauf noch wichtig ist

Die Angaben in diesem Artikel auf Basis der 20-10-10-Regel machen natürlich nur Sinn, wenn man nach Abzug von Miete und anderen essentiellen Lebenshaltungskosten überhaupt noch genug Geld zu Verfügung hat, um alle seine finanziellen Verpflichtungen und Wünsche zu erfüllen.

Zum Beispiel wird empfohlen, dass man nicht mehr als 30% seines Einkommens für Miete ausgiebt. Beim oben genannten Beispiel mit 2.000 Euro Nettoeinkommen wären das also 600 Euro. In einer deutschen Großstadt ist das für Menschen, die alleine leben, ein fast schon utopisch niedriger Wert. Und selbst wenn man tatsächlich für 600 Euro im Monat wohnt, bleiben im Beispiel noch 1.400 Euro übrig. Ob man davon noch mal fast 400 Euro für sein Auto (siehe Berechnung für Dacia Sandero oben) ausgeben möchte, muss man sich ernsthaft fragen.

Ein eigener Pkw ist eine große finanzielle Verpflichtung und häufig werden die Gesamtkosten unterschätzt. Die Unterhaltskosten sind oftmals größer als die Kosten für Kauf, Leasing oder Finanzierung. Ein Deutschland-Ticket, das die unkomplizierte ÖPNV-Nutzung ermöglicht, kostet aktuell 58 Euro im Monat. Das ist immer noch deutlich günstiger als die Gesamtkosten des Dacia Sandero – immerhin Deutschlands günstigster Neuwagen.

Zudem gibt es verschiedene Wege das eigene Auto zu finanzieren: Barzahlung, Kredit, Leasing oder Auto-Abo.

Jede Option hat Vor- und Nachteile:

- Barzahlung: Keine laufenden Raten, aber hohe Einmalzahlung und als Besitzer des Fahrzeugs trägt man das komplette Restwertrisiko.

- Kredit: In der Kombination aus Anzahlung und Höhe der Raten ist diese Option sehr flexibel. Bei niedrigen Kreditzinsen kann es finanziell sogar vorteilhaft sein. Auch hier trägt man als Eigentümer das Restwertrisiko, allerdings gibt es Varianten, bei denen man das Fahrzeug nach einer festen Zeit zurück gibt und gar nicht zu 100% abbezahlt.

- Leasing: Ist wie eine Miete, denn man zahlt nur für die Nutzung und wird nicht zum Eigentümer des Fahrzeugs. Daher gibt es kein Restwertrisiko. Kann zum Beispiel bei Fahrzeugen mit unsicherem Restwert sinnvoll sein.

- Auto-Abo: Bequeme aber teuere Lösung, die wie ein Leasing funktioniert, aber deutlich flexiblere Laufzeiten bietet und zudem auch Steuern und Versicherungskosten abdeckt. Hier muss man in der Regel nur noch das Tanken oder Strom laden selbst bezahlen.

Zusammenfassung

Die Frage „Welches Auto kann ich mir leisten?“ erfordert eine ganzheitliche Betrachtung der finanziellen Situation und Bedürfnisse.

Durch realistische Budgetplanung und sorgfältige Auswahl kann man ein Fahrzeug finden, das sowohl den eigenen Anforderungen entspricht als auch finanziell tragbar ist.

Neuwagen sind definitiv ein teures Vergnügen und oftmals entfällt mehr als die Hälfte der Gesamtausgaben gar nicht auf den Kauf, sondern auf die Nutzung. Das sollte man unbedingt bedenken, wann man sich das nächste Traumauto aussucht. Oftmals sind Gebrauchtwagen (oder öffentliche Verkehrmittel) die finanziell sinnvollere Wahl.

Pingback: Finanzieren oder leasen? Was sind die Vor- und Nachteile? - the windscreen - automotive insights