Update Vertriebskanäle – September 2024

Inhalte dieses Beitrags:

Hintergründe zu den genutzten Quellen und zu den Vertriebskanälen gibt es unter diesem Link.

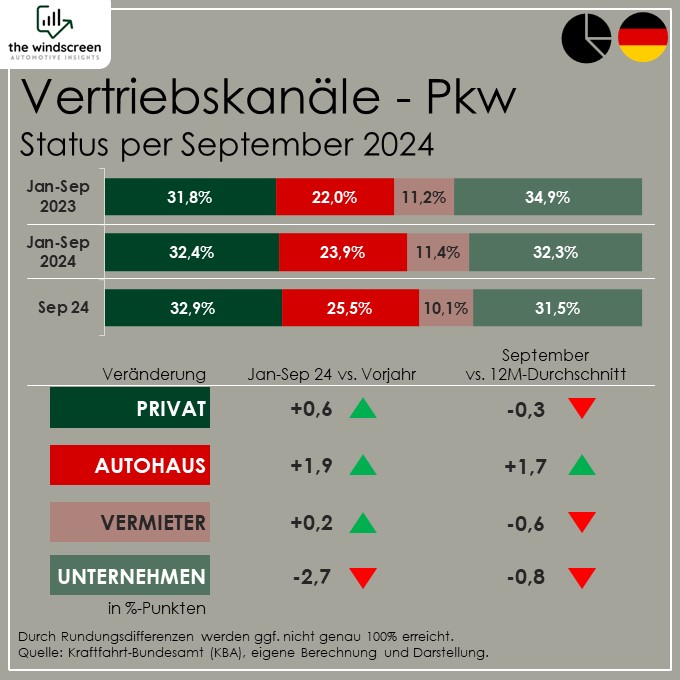

Überblick – Vertriebskanäle von Januar bis September

Entwicklung der Neuzulassungszahlen

Offenbar leidet der deutsche Pkw-Markt auch nach neun Monaten immer noch unter den Vorzieheffekten durch das zweistufige Ende der Umweltprämie. Durch das geplante Auslaufen der Förderung für gewerbliche Halter per Ende August 2023 kam es zum ersten Vorzieheffekt. Der zweite Effekt folgte dann durch das vollständige (und schlecht kommunizierte) Ende der Prämie zum Jahresende.

Der Gesamtanteil der vollelektrischen Pkw lag 2023 bei 18,4%, der Anteil auf den diese Vorzieheffekte wirken ist also überschaubar aber ausreichend um im Jahresvergleich für ordentlich Wirbel zu sorgen. Offenbar sind Unternehmen mit dem Ende der Förderung auch deutlich strategischer vorgegangen. Private Haushalte können augenscheinlich (und nachvollziehbar) nicht ohne Weiteres größere Anschaffungen vorziehen – zudem war der Anteil der gewerblichen Halter innerhalb der Förderanträge ohnehin deutlich höher als der Privatanteil.

| Zeitraum | Gesamt | Privat | Autohaus | Vermieter | Unternehmen |

|---|---|---|---|---|---|

| Jan-Sep 2023 | 2.138.066 | 680.652 | 470.362 | 240.090 | 746.962 |

| Jan-Sep 2024 | 2.116.074 | 686.379 | 505.158 | 241.543 | 682.994 |

| Veränderung | -21.992 | +5.727 | +34.796 | +1.453 | -63.968 |

| Veränderung (%) | -1,0% | +0,8% | +7,4% | +0,6% | -8,6% |

Quelle: Kraftfahrt-Bundesamt (KBA), eigene Berechnung und Darstellung.

Lange Rede kurzer Sinn: 2024 ist ein taktisch geprägtes Jahr, wie man unschwer an der Entwicklung der Autohaus-Zulassungen ablesen kann. Dennoch kann die negative Entwicklung im Unternehmenskanal dadurch nicht ausgeglichen werden und im Ergebnis sinken die Neuzulassungen im Vorjahresvergleich.

Entwicklung der Vertriebskanäle

Der Vorjahresvergleich der Anteile der jeweiligen Kanäle ist das Spiegelbild der oben beschriebenen Entwicklung. Logischerweise geht der Anteil der Unternehmen stark zurück, dafür steigen die taktischen aber auch die privaten Anteilen. Spannend ist der Blick auf den isolierten Monat September, der deutlich macht, dass man auch für den Rest des Jahres mit hohen Anteilen an taktischen Zulassungen rechnen muss.

Quelle: Kraftfahrt-Bundesamt (KBA), eigene Berechnung und Darstellung.

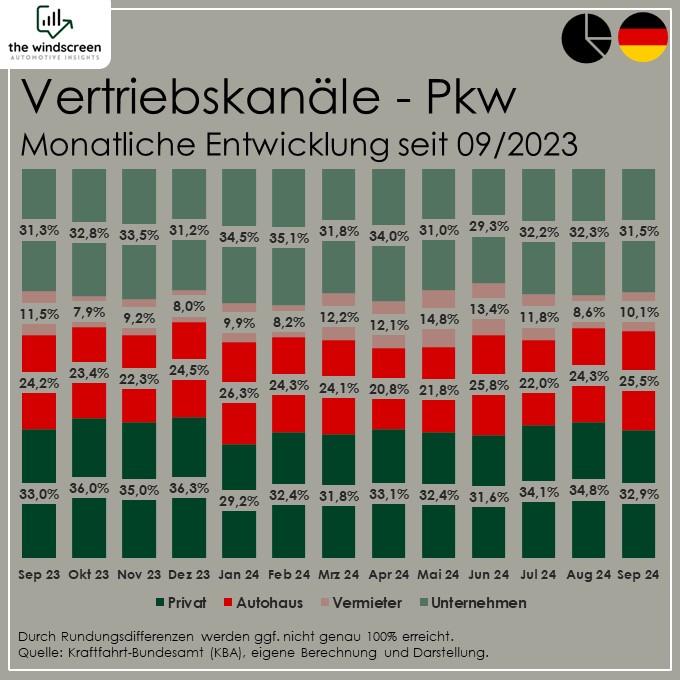

Monatliche Entwicklung in den Vertriebskanälen

Der positive Trend im Privatkundenkanal bekommt im September einen kleinen Dämpfer, eine besondere Dynamik oder Entwicklung der Kanäle lässt sich nicht wirklich feststellen. Die jeweiligen Anteile bewegen sich mit Ausnahme des Juni (letzter Monat für Zulassungen von nicht-GSR2 konformen Neuwagen) eher seitwärts.

Quelle: Kraftfahrt-Bundesamt (KBA), eigene Berechnung und Darstellung.

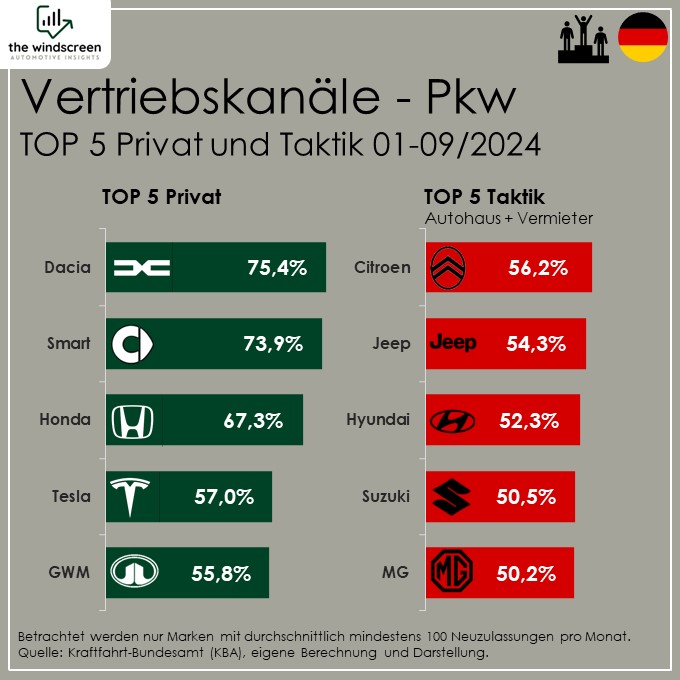

Das sind die TOP 5 Marken Privat und Taktik

Privat

Die privaten TOP 5 unterstreichen, dass man mit einem Elektrofokus auch in 2024 erfolgreich Privatkunden ansprechen kann. Smart und Tesla sind zu 100% elektrisch und GWM ist mit den beiden Untermarken WEY (nur PHEV) und ORA (nur BEV) 100% mit Stecker unterwegs. Die überwiegenden Verbrenner-Marken Dacia und Honda sind in diesem Ranking also in der Minderheit, dafür aber im Grunde dauerhaft sehr weit oben platziert: beide scheinen ihren Fokus auf den Privatkundenvertrieb zu legen.

Betrachtet man ausschließlich den Monat September, sähen die TOP 5 jedoch etwas anders aus. GWM wäre aus der Gruppe der besten 5 gerutscht und Fiat wäre mit über 60% Privatkundenanteil auf einem starken dritten Platz. Smart liegt im September bei knapp unter 60% Privatanteil, was wenig überraschend ist. Der hohe Anteil im laufenden Jahr geht auf den ForTwo zurück, der zu Jahresbeginn fast ausschließlich Privatzulassungen generiert hat.

Betrachtet werden nur Marken mit durchschnittlich mindestens 100 Neuzulassungen pro Monat.

Quelle: Kraftfahrt-Bundesamt (KBA), eigene Berechnung und Darstellung.

Taktik

Für die taktischen TOP 5 sind die Ausgangslagen recht unterschiedlich. Citroen und MG können ihre gesamten Neuzulassungen im laufenden Jahr zwar deutlich steigern, erreichen dieses Wachstum aber vollständig durch taktische Mittel. Hier stellt sich die Frage, ob man entweder Erfolge um jeden Preis erzielen wollte oder aber einfach zu viele Fahrzeuge eingeplant beziehungsweise in den Werken angefragt hat. Steigen die Standzeiten der Fahrzeuge in den Auslieferungslagern hilft oft nur die Eigenzulassungen.

Für Jeep, Hyundai und Suzuki geht es darum Schlimmeres zu verhindern. Bei Jeep und Hyundai sind die Neuzulassungen insgesamt rückläufig, die taktischen Mittel stabilisieren hier eher und verhindern einen noch größeren Rückgang. Etwas anders ist die Lage bei Suzuki, die im September neu in die Taktik TOP 5 aufsteigen. Die Japaner wachsen moderat, waren aber auch in der Vergangenheit überdurchschnittlich was die taktischen Zulassungen angeht – allerdings auf niedrigerem Niveau.