Pkw-Neuzulassungen in Deutschland in den ersten drei Monaten 2024

Das erste Quartal hatte gute Voraussetzung für einige größere Verwerfungen und wenn man sich das Ergebnis anschaut dann ist es auch genau so gekommen. Die Vollbremsung bei der Förderung der Elektromobilität fordert ihren Tribut und wirbelt die Zulassungszahlen ordentlich durcheinander. Die TOP 20 Rangliste hält also ein paar Überraschungen bereit.

Zusammenfassung

Hier die wichtigsten Infos zur Entwicklung im ersten Quartal 2024:

- Neuzulassungen steigen um 4,2% im Vergleich zum Vorjahrsquartal.

- Viel Bewegung in den TOP 20 mit je zwei Auf- und Absteigern.

- Seat (inkl. Cupra) und Mitsubishi gewinnen am stärksten Marktanteil hinzu; Opel, Volvo und Citroen wachsen ebenfalls dynamisch.

- Renault und MINI verschwinden aus den TOP 20 dafür ziehen Porsche und Mitsubishi neu ein.

- SUV-Zulassungen steigen leicht, ihr Anteil an den Neuzulassungen geht jedoch zurück.

- Elektroautos haben es schwer nach Ende der Förderung und verlieren etwa 14% Zulassungsvolumen.

- Mit dem Rückgang bei der Elektromobilität wird auch das Wachstum der chinesischen Marken teilweise stark gebremst.

Marken und Marktanteil – TOP 20 im ersten Quartal 2024

Fast 700.000 Pkw sind zwischen Januar und März neu auf deutsche Straßen gerollt. 694.785 Stück waren es, wenn man ganz genau zählt, was immerhin einer Steigerung von 4,2% entspricht. Das ist umso erstaunlicher wenn man bedenkt, dass die Zulassungen der aktuell viel gescholtenen batterieelektrischen Fahrzeuge mit Ende der Förderung immerhin über 14% einbrechen. Die positive Dynamik im Gesamtmarkt kommt also von den Benzinern, Dieseln und allerlei Arten von Hybriden.

Für die CO2-Bilanz der Hersteller ist die Entwicklung also sicher besorgniserregend, auch wenn der Vertriebserfolg zumindest vorerst mit dem Verkauf von Verbrennern gesichert zu sein scheint. Schlägt jetzt also die Stunde der Hersteller, die sich nicht schon einer totalen EV-Strategie verschrieben haben? Ein Blick auf die Entwicklung der Marktanteile gibt hier ersten Aufschluss.

Tabelle 1 zeigt die Rangfolge, Zulassungen, Marktanteile und Veränderung gegenüber dem Vorjahr für die 20 größten Hersteller in Deutschland.

| RANG (VORJAHRSZEITRAUM) | MARKE | NEUZULASSUNGEN Q1 2024 | MARKTANTEIL | ENTWICKLUNG VS VORJAHRESZEITRAUM |

|---|---|---|---|---|

| 1 (1) | VW | 130.089 | 18,7% | -0,2 |

| 2 (2) | MERCEDES | 63.099 | 9,1% | -1,6 |

| 3 (4) | BMW | 53.549 | 7,7% | +0,6 |

| 4 (5) | SKODA | 48.856 | 7,0% | +0,5 |

| 5 (3) | AUDI | 46.913 | 6,8% | -2,4 |

| 6 (6) | OPEL | 37.160 | 5,3% | +0,8 |

| 7 (8) | SEAT | 36.084 | 5,2% | +1,4 |

| 8 (7) | FORD | 25.680 | 3,7% | -0,6 |

| 9 (9) | HYUNDAI | 22.880 | 3,3% | -0,1 |

| 10 (11) | TOYOTA | 21.968 | 3,2% | +0,3 |

| 11 (13) | DACIA | 18.563 | 2,7% | +0,2 |

| 12 (14) | KIA | 17.196 | 2,5% | +0,4 |

| 13 (12) | FIAT | 16.125 | 2,3% | -0,4 |

| 14 (19) | CITROEN | 15.805 | 2,3% | +0,8 |

| 15 (20) | VOLVO | 15.379 | 2,2% | +0,8 |

| 16 (17) | PEUGEOT | 14.928 | 2,1% | +0,4 |

| 17 (10) | TESLA | 13.068 | 1,9% | -1,2 |

| 18 (21) | PORSCHE | 12.166 | 1,8% | +0,4 |

| 19 (16) | MAZDA | 11.790 | 1,7% | -0,1 |

| 20 (27) | MITSUBISHI | 10.298 | 1,5% | +1,0 |

| >20 | ANDERE | 63.189 | 9,1% | +0,6 |

| TOTAL | 694.785 | 100% | – |

Quelle: Kraftfahrt-Bundesamt, eigene Berechnung

Die TOP 20 sind eine wunderbare Mischung aus Überraschungen und Erwartbarem. Überraschend ist die Entwicklung von Audi, die nicht nur zwei Ränge einbüßen und vom Podium gestoßen werden, sondern auch mit 2,4%-Punkten den größten Marktanteilsverlust ausweisen müssen. Diese Rückgang zieht sich fast durch alle Baureihen der Ingolstädter und nur 4 der 17 beim KBA gelisteten Modelle können im Vorjahresvergleich überhaupt im Volumen zulegen. Eindeutig nicht genug um den dritten Rang zu verteidigen.

Auch Mercedes startet nicht gut ins neue Jahr und büßt 1,6 Punkte Marktanteil ein. Hier kann zwar die neue E-Klasse gute Erfolge vorweisen, diese werden aber von deutlichen Rückgängen bei den wichtigen Modelle GLC und C-Klasse überschattet. Den dritten Platz bei den Marken mit dem stärksten Marktanteilsverlust belegt Tesla und das ist keine echte Überraschung. Im engen Mittelfeld bedeuten 1,2%-Punkte Marktanteilsverlust einen heftigen Absturz vom 10. auf den 17. Rang. Das für Tesla so wichtige Model Y verliert mehr als 30% Verkaufsvolumen im Vergleich zum Vorjahr. Die besondere Kaufzurückhaltung bei Elektro-Privatkäufern trifft den amerikanischen BEV-Pionier hart.

Eine weitere Überraschung ist der Verschwinden von Renault aus den TOP 20. Die Franzosen haben seit längerer Zeit mit rückläufigen Marktanteilen zu kämpfen und haben sich jetzt (vorübergehend?) aus der Liste der 20 größter Marken in Deutschland verabschiedet. Ein ähnliches Schicksal hat MINI getroffen, die aber auch gerade ihr wichtigstes Modell, den Cooper, erneuern und sich vermutlich bald wieder in den TOP20 wiederfinden werden. Immerhin bedeutet der Abstieg dieser Marken den Aufstieg von zwei anderen und so ziehen Porsche und Mitsubishi neu in die Rangliste ein.

Für viele Marken ging zu Jahresbeginn aufwärts und besonders Seat (inkl. Cupra) und Mitsubishi stechen hervor und gewinnen 1,4 beziehungsweise 1,0 Punkte Marktanteil hinzu. Opel, Citroen und Volvo können jeweils um 0,8 Punkte zulegen und bilden damit ein sehr dynamisches Trio.

Marken und Volumen – TOP 20 im ersten Quartal

4,2% Volumenwachstum bedeutet, dass etwa 28.000 Fahrzeuge mehr zugelassen wurden als im Vorjahreszeitraum. Die Frage ist wo kommen diese Zusatzvolumen her und wer war mit welchen Modellen erfolgreich.

Die folgende Tabelle (Tabelle 2) gibt einen ersten Überblick über die Volumenentwicklung im ersten Quartal und zeigt einige beeindruckende Entwicklungen.

| RANG (VORJAHRESZEITRAUM) | MARKE | NEUZULASSUNGEN Q1 2024 | ENTWICKLUNG VS VORJAHRESZEITRAUM (ABSOLUT) | ENTWICKLUNG VS VORJAHRESZEITRAUM (RELATIV) |

|---|---|---|---|---|

| 1 (1) | VW | 130.089 | +3.600 | +3% |

| 2 (2) | MERCEDES | 63.099 | -8.130 | –11% |

| 3 (4) | BMW | 53.549 | +6.260 | +13% |

| 4 (5) | SKODA | 48.856 | +5.312 | +12% |

| 5 (3) | AUDI | 46.913 | -13.817 | -23% |

| 6 (6) | OPEL | 37.160 | +6.879 | +23% |

| 7 (8) | SEAT | 36.084 | +10.670 | +42% |

| 8 (7) | FORD | 25.680 | -2.925 | -10% |

| 9 (9) | HYUNDAI | 22.880 | +147 | +1% |

| 10 (11) | TOYOTA | 21.968 | +2.972 | +16% |

| 11 (13) | DACIA | 18.563 | +2.169 | +13% |

| 12 (14) | KIA | 17.196 | +3.130 | +22% |

| 13 (12) | FIAT | 16.125 | -1.741 | -10% |

| 14 (19) | CITROEN | 15.805 | +6.246 | +65% |

| 15 (20) | VOLVO | 15.379 | +5.885 | +62% |

| 16 (17) | PEUGEOT | 14.928 | +3.143 | +27% |

| 17 (10) | TESLA | 13.068 | -7.587 | -37% |

| 18 (21) | PORSCHE | 12.166 | +2.981 | +32% |

| 19 (16) | MAZDA | 11.790 | -360 | -3% |

| 20 (27) | MITSUBISHI | 10.298 | +7.269 | +240% |

| >20 | ANDERE | 63.289 | +17.743 | +7,7% |

| TOTAL | 694.785 | +27.967 | +4,2% |

Quelle: Kraftfahrt-Bundesamt, eigene Berechnung

Der Aufwärtstrend verteilt sich relativ breit und nur 6 der 20 größten Marken können im Q1 kein Wachstum ausweisen. Bei diesen 6 geht es aber teilweise steil bergab. Tesla verliert mit 37% am stärksten, Audi folgt mit -23%, Mercedes belegt mit -11% den dritten Platz dieses zweifelhaften Podiums. Renault verpasst das Podium nur deshalb weil sich die französische Marke ganz an den TOP 20 verabschiedet hat. Die Verkäufe sind um fast 28% zurückgegangen.

Faszinierend ist die fulminante Performance von Mitsubishi, die ihre Verkaufszahlen mehr als verdreifachen und in die TOP 20 stürmen. Die Ironie liegt hier ein wenig im Umstand, dass dies in großen Teilen an den neuen Modellen ASX und Colt liegt, die jedoch vom Allianz-Partner Renault kommen und dort besser bekannt sind als Captur und Clio. Auf eine gewisse Weise ist Renault also doch noch in den TOP 20 vertreten.

Nicht weniger faszinierend sind Volvo und Citroen, die jeweils über 60% Wachstum hinlegen und damit auch im Ranking zu den großen Gewinnern gehören und viele Positionen gut machen. Bei Volvo geht es für so gut wie alle Baureihen steil nach oben, auch das neue Elektromodell EX30 trägt zum Wachstum bei. Bei Citroen konzentriert sich das starke Wachstum besonders auf die C3, C4 und C5 Baureihen, die die Marke in neue Sphären heben.

Welche Modelle waren im ersten Quartal besonders beliebt?

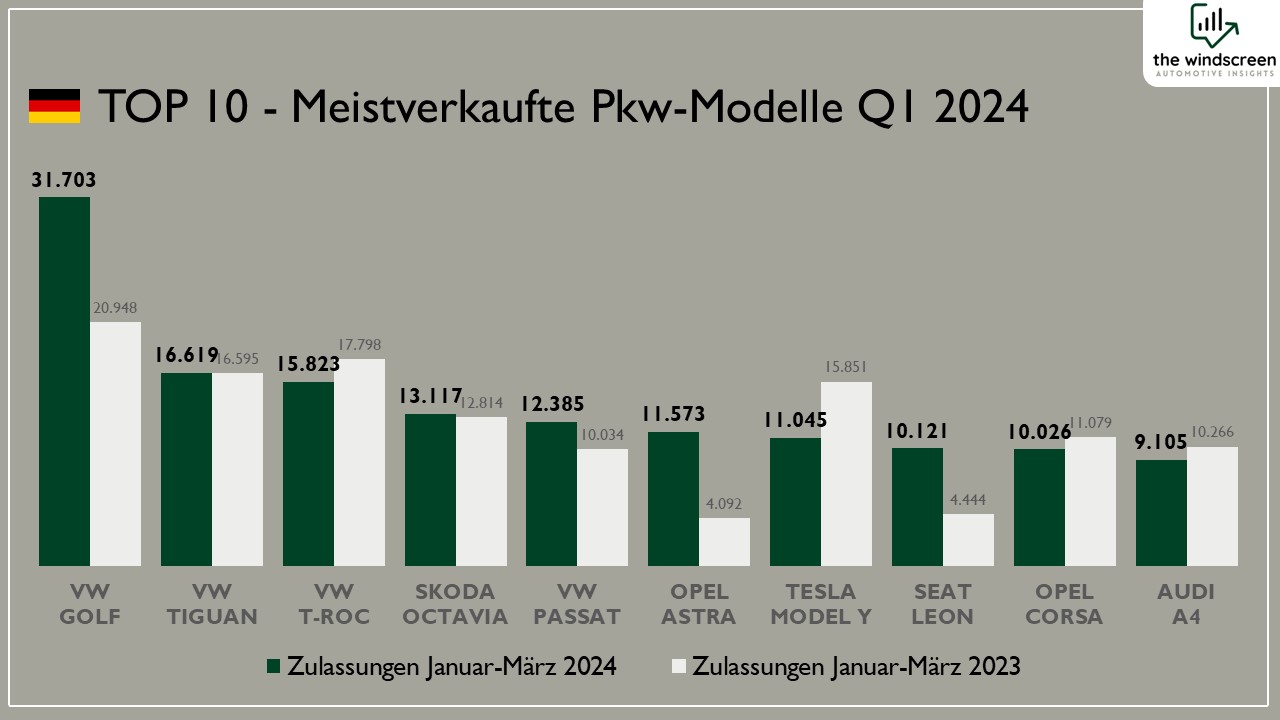

Am stärksten konnte das Segment der Kompaktklasse, auch untere Mittelklasse genannt, zulegen. Der ein oder andere kennt es auch als Golf-Klasse und mit dem Golf ist die Antwort auf das beliebteste Modell auch schnell gefunden. Das darf aber niemanden überraschen. Deutlich überraschender ist das mehr als 50% starke Volumenwachstum des ewigen Spitzenreiters. Damit zieht der Golf sein ganzes Segment mit und zeigt eindrucksvoll wie zeitlos Erfolg sein kann.

Quelle: KBA

Mit sieben von zehn der meistverkauften Pkw dominiert der Volkswagen-Konzern das Ranking ziemlich humorlos. Die TOP 5 bestehen komplett aus Modellen des Wolfsburger Giganten. Opel konnte sich immerhin zwei der verbliebenen Plätz in den TOP 10 sichern, die auf die beiden beliebten Modelle Astra und Corsa entfallen. Tesla ist als einziger nicht-deutscher Hersteller auf einen beachtlichen 7. Platz gekommen. Das Model Y ließ aber im Vergleich zum Vorjahr ordentlich Federn.

Stark und überraschend ist die Performance der klassischen Kompaktmodelle Golf, Astra und Leon, die innerhalb dieser Rangliste das stärkste Wachstum ausweisen.

Anteil der SUVs ist rückläufig

Wie hier üblich, werden unter der Kategorie SUV die beiden vom KBA ausgewiesenen Fahrzeugklassen „SUV“ und „Geländewagen“ zusammengefasst. Mit SUV ist hier also immer die Summe dieser beiden Fahrzeugklassen gemeint. Und tatsächlich gab es hier zum ersten Mal seit langer Zeit eine Überraschung denn der Anteil der SUVs an den Neuzulassungen ist rückläufig.

Per Ende März 2024 sind in Deutschland 282.093 SUVs zugelassen worden, was einem Anteil von 40,6% entspricht. Per Ende März 2023 waren es noch 41,1% und im Gesamtjahr 2023 sogar 41,5%. Es stellt sich also direkt die Frage, wie es hier weitergeht und ob SUVs ihre absolute Dominanz bei den Karosserieformen ein wenig einbüßen. Trotz des Rückgangs beim Anteil, sind in Summe 8.037 Einheiten mehr als im Vorjahresquartal auf deutsche Straßen gerollt (+2,9%).

Das beliebteste Modell war der Volkswagen Tiguan (16.619 Zulassungen), knapp gefolgt vom kleinen Bruder T-Roc (15.823). Mit einigem Abstand komplettiert der Tesla Model Y das Podium (11.045).

Elektroautos haben es im ersten Quartal schwer

Das Model Y hat zwar bei den SUVs nach Nachsehen gegenüber zwei Modellen aus Wolfsburg, kann sich jedoch bei den reinen Elektroautos (BEV) sehr deutlich den ersten Platz sichern und ist mit knapp über 11.000 Zulassungen klarer Spitzenreiter. So wie auch schon im Vorjahr führt an Tesla kein Weg vorbei.

Schaut man auf die Gesamtentwicklung der Elektrofahrzeuge dann sieht es nach den ersten drei Monaten tatsächlich nach einer ordentlichen Vollbremsung aus. Die Stromer verlieren 14,1% Neuzulassungen und ihr Anteil an den Gesamtzulassungen sinkt von auf nur noch 11,7% (Q1 2023: 14,2%). Die erreichten 81.337 Neuzulassungen bedeuten einen Rückgang von 13.399 Einheiten gegenüber dem Vorjahreszeitraum. Dabei darf man nicht vergessen, dass die sehr kurzfristige Beendigung der Förderung dazu geführt haben dürfte, dass die Zulassungen im Januar und Februar sogar noch vergleichsweise hoch waren. Viele Hersteller hatten ihre Kundinnen und Kunden abgesichert und die wegfallende Prämie ganz oder anteilig übernommen. Dieser Überhang an Auslieferungen von Bestellungen von Ende 2023 ist mittlerweile aufgebraucht. Der Weg bis zu einer vorsichtigen Erholung ist also noch weit.

Deutlich besser lief es für Plug-in-Hybride (PHEV), die seit mittlerweile über einem Jahr ohne eine besondere Kaufprämie auskommen müssen und jetzt im Vergleich zum eher schwachen Vorjahresquartal deutlich zulegen können. Um fast 20% steigern sich die Volumen, was immerhin zusätzlichen 7.440 Einheiten entspricht. Der Anteil der PHEV erhöht sich von 5,6% (Q1 2023) auf 6,5%. Beliebtester Teilzeit-Stromer war der GLC von Mercedes.

Geht es für die chinesischen Marken weiter aufwärts?

Die Entwicklung im ersten Quartal ist aus Sicht der chinesischen Hersteller sicherlich nicht zufriedenstellend. Was möglicherweise direkt auffällt, ist dass Aiways aus der Aufstellung verschwunden ist. Man befindet sich mitten in einer Neustrukturierung des Vertriebs und hat in Deutschland keine Partner für die Auslieferung. Dementsprechend ist in den ersten drei Monaten des Jahres auch wenig passiert.

Ebenfalls überraschend ist der Absturz von Lynk & Co, die im ersten Quartal 2023 noch 1.115 Fahrzeuge in die Zulassung gebracht haben. Der extreme Rückgang auf nur noch 7 Einheiten im Q1 2024 steht zudem auch in deutlichem Kontrast zur eigentlich positiven Entwicklung bei den Plug-In-Hybriden (PHEV). Das von Lynk & Co in Deutschland angebotene Modell (Lynk & Co 01) ist ein Kompakt-SUV, das ausschließlich als PHEV erhältlich ist.

Auch BYD kommt bisher nicht wirklich in Tritt, GWM ist ähnlich verhalten aus dem ersten Quartal gegangen. Zwar können beide ihre Zulassungen im Vergleich zum Vorjahreszeitraum steigern, liegen jedoch deutlich und dem Wert des letzten Quartals 2023. Nio und Maxus sind immer noch Exoten auf deutschen Straßen und können sich noch nicht wirklich durchsetzen.

Natürlich leiden die rein elektrischen Marken besonders stark da ihnen oftmals die starke Säule des Flottenmarktes fehlt. Da sich die Käuferschaft fast ausschließlich aus Privatkunden zusammensetzt, trifft der Förderstopp die chinesischen Marken besonders hart. Durch das noch verhältnismäßig kleine Händlernetz ist auch die Möglichkeit von taktischen Eigenzulassungen der Autohäuser stark begrenzt.

Deutlich besser lief es bei MG, die nicht nur von der hohen Begehrlichkeit ihres Modells MG4 profitieren konnten, sondern mit den SUVs ZS und (E)HS auch Verbrenner im Programm haben. Diese konnten den Rückgang bei den Elektro-Zulassungen etwas ausgleichen. Trotzdem musste die erfolgsverwöhnte Marke, die ihren Deutschland-Sitz in München hat, einen Rang abgeben und rangiert jetzt auf Platz 25.

Tabelle 3 zeigt die aktuell relevanten chinesischen Marken. Mit Aiways hat sich bereits die erste Marke wieder aus der Auflistung verabschiedet. Es bleibt spannend, ob man noch mal den Weg zurück in den Markt findet.

| RANG (VORJAHR) | MARKE | NEUZULASSUNGEN Q1 2024 | MARKTANTEIL | ENTWICKLUNG VS VORJAHRESZEITRAUM |

|---|---|---|---|---|

| 25 (24) | MG | 4.441 | 0,6% | +/-0 |

| 36 (44) | GWM | 563 | 0,1% | +0,1 |

| 39 (51) | BYD | 393 | 0,1% | +0,1 |

| 47 (45) | NIO | 102 | 0,0% | +/-0 |

| 54 (-) | MAXUS | 14 | 0,0% | wurde in 2023 nicht ausgewiesen |

| 57 (31) | LYNK & CO | 7 | 0,0% | -0,2 |

Quelle: Kraftfahrt-Bundesamt, eigene Berechnung

Was kann für die chinesischen Hersteller festgehalten werden:

- An MG führt derzeit kein Weg vorbei – die Modellpalette und die Vertriebsstrategie erweisen sich als verhältnismäßig robust.

- BYD erlaubt sich eine überraschende Schwäche und kann das hohe Wachtumstempo nicht aufrecht halten.

- Der Abstieg von Lynk & Co verdient Beachtung, immerhin entwickelt man sich konträr zum Trend bei den relevanten PHEVs.