Die Elektrowende stockt – oder etwa nicht?

Wer in den letzten Monaten die Schlagzeilen rund um die Elektromobilität verfolgt hat, der könnte den Eindruck bekommen, dass es mit der Elektrowende doch nichts wird. Kommt das Verbrenner-Verbot doch zu früh? Sollten die Hersteller ihre Pläne für die Umstellung auf reine Elektro-Produktion doch nach hinten schieben? Und wird Strom nicht immer teurer?

Vielleicht lohnt sich ein Blick auf die Fakten und ein wenig über den Tellerrand, um die Situation einzuordnen.

Elektrozulassungen entwickeln sich rückläufig

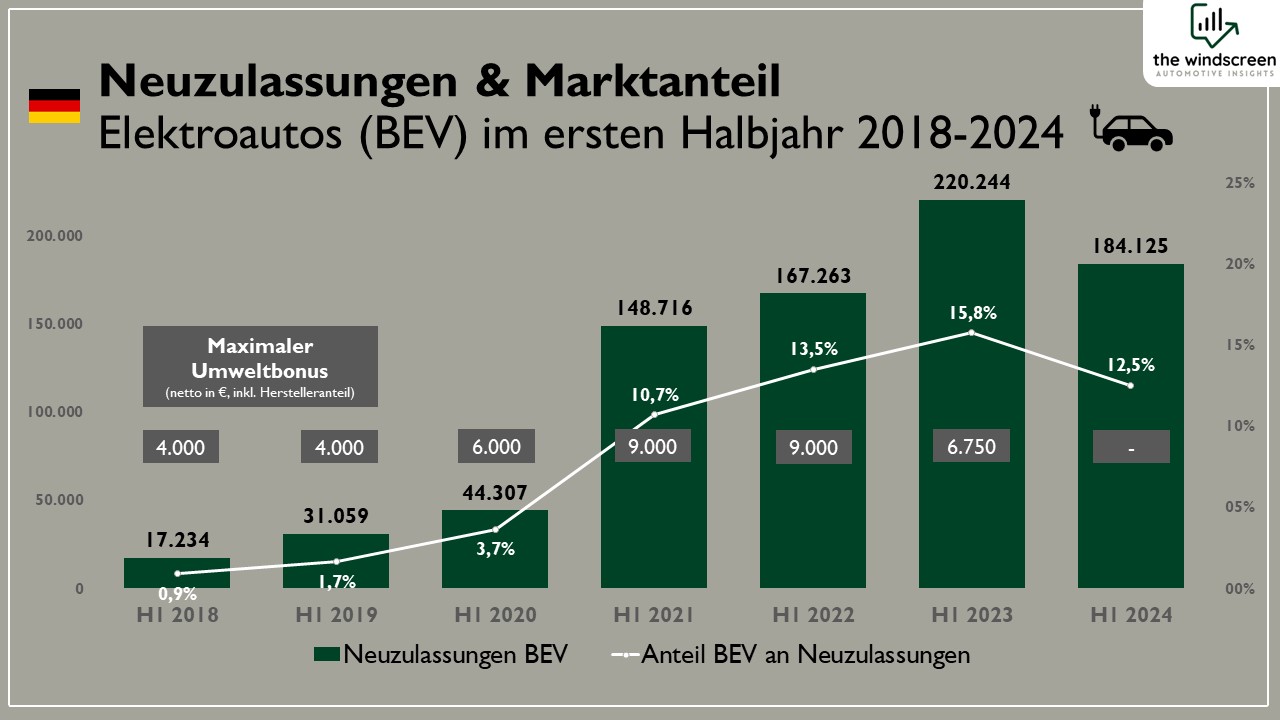

Nach sechs Monaten ohne direkte Förderung scheint ein erster Blick auf die Entwicklung sinnvoll. Zur Erinnerung: Mitte Dezember wurde die BAFA-Förderung für den Kauf von Elektroautos abrupt eingestellt. Viele Hersteller hatten daraufhin kurzzeitig eigene Prämien eingeführt, um die Kundschaft nicht ganz im Regen stehen zu lassen. Als Folge dieser überraschenden Beendigung der Förderung waren Bestände und Vorläufe des Handels vermutlich noch hoch, sodass der Effekt der Förderstopps mit einiger Verzögerung sichtbar wurde.

Monatliche Neuzulassungen folgen zwar einer gewissen Saisonalität, sind letztlich aber dennoch hochgradig volatil und besonders in Teilsegmenten des Pkw-Marktes oft nur schwer sinnvoll zu vergleichen. Daher bietet sich der Blick auf längere Zeiträume an.

Quelle: Kraftfahrbundesamt (KBA), eigene Berechnung

Der Vergleich mit vorherigen Halbjahren zeigt deutlich, dass sich die ersten sechs Monate des Jahres 2024 eher als Verschnaufpause darstellen. Von einer Vollbremsung kann nicht die Rede sein. Zusätzlich wird auch klar, dass der es ohne den in Folge der Corona-Pandemie erhöhten Umweltbonus vermutlich nicht zu einem derart starken Anstieg der Elektro-Verkäufe gekommen wäre. Dabei darf man aber auch nicht vergessen, dass in den letzten Jahren immer mehr Modellen in nahezu allen Preisklassen auf den Markt gekommen sind. Diese Ausweitung des Angebots hatte sicher auch einen positiven Effekt.

Neue CO2-Grenzwerte erhöhen ab 2025 den Druck auf die Hersteller

Klar ist auch, dass ab 2025 der Druck auf die Hersteller in puncto Elektrozulassungen wieder deutlich steigen wird. Ab dem Jahr gilt eine strengere Obergrenze für die durchschnittlichen CO2-Emissionen, die ein Hersteller für die innerhalb der EU neuzugelassenen Pkw emittieren darf.

Diese Grenze lag bisher bei 115,1g CO2/km und wird dann je Hersteller unter Berücksichtigung des durchschnittlichen Fahrzeuggewichts individualisiert. Ab 2025 sinkt der neue Basiswert für die individuelle Zielvorgabe je Hersteller um fast 19% auf 93,6g CO2/km. Um dieses Ziel zu erreichen, werden die wenigsten Hersteller Europas größten Pkw-Markt ignorieren können. Förderung hin oder her – das wird für eine spürbare Belebung sorgen. Mehr Informationen zu den CO2-Grenzen gibt es hier.

Im Übrigen ist das genau das, wofür Marktregulierung da ist. Sie setzt den Rahmen beziehungsweise Anreize für ein bestimmtes Verhalten der Marktteilnehmer. An der Notwendigkeit einer Elektrifizierung des Individualverkehrs hat sich auch überhaupt nichts verändert. Daher gibt es auch keinerlei Änderung an diesen Rahmenbedingungen. Ab 2030 kommt der dann abermals reduzierte CO2-Basiswert von 49,5g CO2/km zum Tragen, ab 2035 sind es 0g – das ist dann das bereits oft beschriebene „Verbrenner-Aus“.

Wie könnte sich der Strompreis in Deutschland entwickeln?

Mit der aktuellen Situation ohne Kaufprämie zeigt sich der immer noch vorhandene Kostennachteil bei batterieelektrischen Fahrzeugen deutlich. Der Aufpreis für lokal emissionsfreies Fahren liegt bei mehreren tausend Euro. Daher ist der Blick auf die laufenden Kosten entscheidend, die überwiegend vom Strompreis abhängen.

Laut einer Analyse, die das Bundeswirtschaftsministerium als Grundlage für das sogenannte Heizungsgesetz genutzt hat, liegt der durchschnittliche Haushaltspreis für Strom bis zum Jahr 2042 nicht über 41 Cent je kWh. Das bedeutet, dass der Strompreis mehr oder weniger stabil bliebe. Natürlich handelt es sich dabei um eine Prognose, die sich als falsch herausstellen kann, aber es gibt zumindest eine Indikation über die Erwartung der politischen Entscheidungsträger.

Kraftstoffpreise sind stark von Steuern und Abgeben bestimmt

Ob sich Kraftstoffpreise ähnlich entwickeln, ist deutlich unklarer. Zum einen könnte eine rückläufige Nachfrage den Preis drücken, zum anderen ist von weiter steigenden CO2-Preisen auszugehen, die sich in Preissteigerungen übersetzen. Perspektivisch kann auch von zurückgehenden Produktionskapazitäten ausgegangen werden – zumindest, wenn sich tatsächlich eine global niedrigere Nachfrage nach Benzin und Diesel einstellt.

Die US-Bank J.P. Morgan gibt in einen einem Beitrag ihrer Global Research Sparte aus November 2023 einen mittelfristigen und langfristigen Ausblick auf Rohölpreise, was zumindest eine Orientierung geben kann. Dort kommt man zur Einschätzung, dass das Angebot an Rohöl bis 2030 nicht die Nachfrage decken kann und der Preis auf bis zu 150$ je Barrel ansteigt. Langfristig geht man von einem Preis von 80 bis 100 US-Dollar je Barrel aus. Aktuell (Juli 2024) liegt der Preis bei um die 80$.

Schon heute ist der Preis für Benzin und Diesel in Deutschland allerdings überwiegend von Steuern und Abgaben bestimmt. Klar ist aber, dass der CO2-Preis in den nächsten beiden Jahren von heute 45 Euro je Tonne auf bis zu 65 Euro ansteigen wird. Der ADAC hat dazu ein gute Übersicht aufbereitet. Ein weiterer Anstiegt der Kraftstoffpreise ist also nicht unwahrscheinlich.

Der Blick über den Tellerrand hilft bei der Einordnung

Der Blick über den Tellerrand macht dann auch deutlich, dass der deutsche Markt mit den aktuell rückläufigen Neuzulassungen eine Ausnahme darstellt. So geht es im Vereinigten Königreich ging es für BEVs im ersten Halbjahr um 9,2% aufwärts, in Frankreich stiegen die Neuzulassungen sogar um etwa 15% im Vorjahresvergleich. Nach Deutschland haben diese beiden Länder den zweit- beziehungsweise drittgrößten Pkw-Markt (nach Neuzulassung) in Europa. In Italien, immerhin der viertgrößte Markt in Europa, waren Elektroautos bisher nicht wirklich angesagt. Ihr Anteil liegt im ersten Halbjahr bei gerade mal 3,9% (zum Vergleich: UK 16,6%; FR 17,3%; DE 12,5%). Allerdings hat die italienische Regierung im Juni eine hohe Förderung eingeführt, die bis 13.750 Euro Kaufprämie vorsieht. Für diese Förderung sind derart viele Anträge eingegangen, dass die bereitgestellten 200 Millionen Euro in neun Stunden aufgebraucht waren. In den nächsten Monaten wird sich der Effekt in den italienischen Zulassungen bemerkbar machen

Und wie geht es jetzt weiter?

Es kann also festgehalten werden, dass sich die Umstände und Rahmenbedingungen für Elektromobilität in Deutschland im Jahr 2024 nicht wesentlich geändert haben. Daher ist auch nicht von einer nachhaltigen Nachfrageschwäche auszugehen. Möglich ist aber, dass die Nachfrage durch die Hersteller selbst – also die Angebotsseite – angekurbelt werden muss. Für die Hersteller ist eine weitere Elektrifizierung ihrer Verkäufe aktuell alternativlos. Das wichtige Thema von Ladeinfrastruktur und deren Nutzung für Menschen, die nicht in einem Haus mit Garage oder Carport wohnen, bleibt an dieser Stelle außen vor und muss separat betrachtet werden. Aber auch dieses Potenzial muss erst einmal erschöpft sein. Das statistische Bundesamt zählt immerhin mehr als 16 Millionen Ein- und Zweifamilienhäuser in Deutschland.

Pingback: Hersteller-Check: Rivian - the windscreen