Hersteller-Check: Stellantis (Teil 2)

In diesem Teil des Hersteller-Checks werden die Finanzen beziehungsweise die Finanzergebnisse von Stellantis betrachtet. Einen generellen Überblick über den französisch-italienisch-amerikanischen Konzern unter der Leitung von Carlos Tavares gibt es im ersten Teil der Hersteller-Checks (hier klicken).

Stellantis konnte in den ersten drei Jahren seit Gründung des Konzerns (2021 bis 2023) durch eine verhältnismäßig hohe Ertragsstärke überzeugen. Besonders die europäische Konkurrenz der Generalisten, bestehend aus Volkswagen und Renault, konnte man bei wichtigen Kennziffern hinter sich lassen. Ja, Stellantis ist nicht so groß wie VW, aber verdient fast genauso viel und hat dabei eine deutlich stärkere Marge.

Die Renault Group ist der Hauptkonkurrent der Groupe PSA (Peugeot, Citroen und DS), die 2021 durch Fusion mit Fiat Chrysler Automobiles (FCA) im Stellantis Konzern aufgegangen ist. In Europa ist Stellantis nach Volkswagen der größte Automobilkonzern (nach Verkäufen) und liegt vor Renault, die mit den Marken Renault, Dacia und Alpine auf dem dritten Platz folgen. Auch Toyota, immerhin die globale Nummer 1, belegt in Europa lediglich den vierten Platz. Der fünfte Platz geht an Hyundai-Kia.

Überblick der Inhalte:

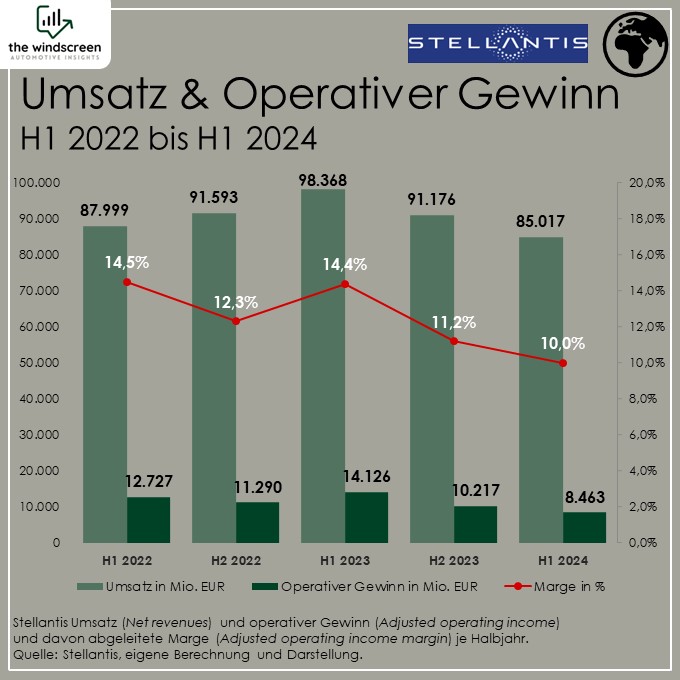

Umsatz und Gewinn

Bei Stellantis wird viel Wert auf die Kennziffer des Operating Income (Operativer Gewinn) gelegt. Besonders die Operating Income Margin wird stark in den Vordergrund gestellt. Diese Kennziffer gibt die relative Ertragsstärke des Unternehmens an, sie ist bei Stellantis im Vergleich zu anderen Herstellern tatsächlich im oberen Bereich.

Quelle: Stellantis, eigene Berechnung und Darstellung.

Die höchste Marge wurde im ersten Halbjahr 2022 erreicht, der höchste Umsatz zwischen Januar und Juni des Folgejahres. Das erste Halbjahr 2024 zeigt deutliche schlechtere Ergebnisse als in den Vorjahreszeiträumen. Der Umsatz ist um etwa 14% zurückgegangen, der operative Gewinn sogar um 40%. Die Marge liegt mit 10,0% deutlich (4,4 Punkte) unter dem Vorjahreszeitraum.

The Company’s performance in the first half of 2024 fell short of our expectations, reflecting both a challenging industry context as well as our own operational issues.

– Carlos Tavares, CEO Stellantis

Damit ist klar, dass auch die Stellantis-Führung mit den Ergebnissen nicht zufrieden ist.

Der operative Gewinn ist letztlich eine Zwischengröße, die den Ertrag vor Sondereffekten ausdrückt und damit auch in der Regel höher ausfällt als der Jahresüberschuss. Der Reingewinn oder Jahresüberschuss (engl. net profit oder net income) lag bei Stellantis im ersten Halbjahr bei 5,65 Milliarden Euro. Immer noch eine beeindruckende Zahl, aber dennoch 48% unter dem Wert des Vorjahreszeitraum von 10,92 Milliarden Euro. Die entsprechende Marge (net profit margin) lag per Ende Juni bei 6,6%. 2023 waren es zum gleichen Zeitpunkt noch 11,1%.

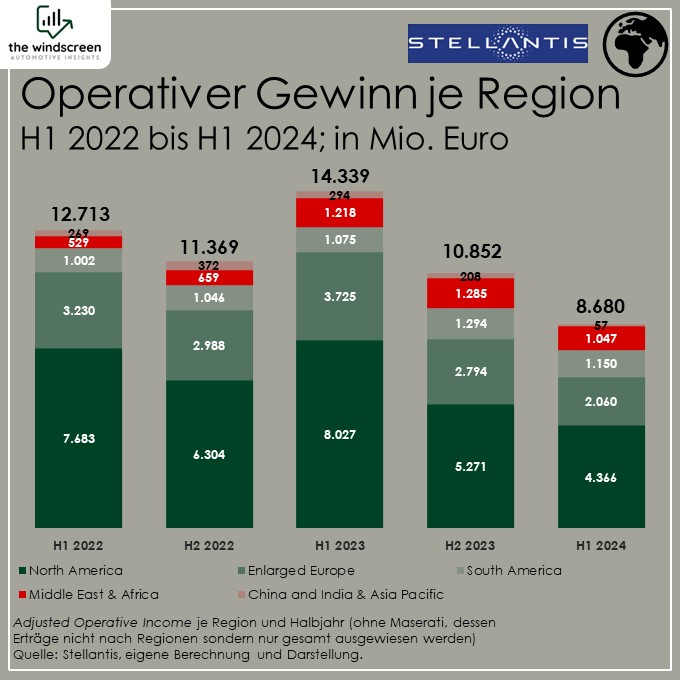

Operativer Gewinn je Region

Stellantis ist in allen Regionen der Welt vertreten. Der Fokus liegt allerdings klar auf Nordamerika und Europa. Die anderen drei Regionen South America, Middle East & Africa sowie China and India & Asia Pacific werden von Stellantis selbst als „dritter Motor“ (third engine) bezeichnet. Etwa drei Viertel der Verkäufe entfallen auf die beiden Hauptregionen North America und Enlarged Europe.

Nordamerika und Europa steuern auch den Großteil des Gewinns bei, was allerdings auch eine starke Abhängigkeit bedeutet. Im Vergleich zum ersten Halbjahr 2023 sind die Gewinn in Europa und Nordamerika um jeweils etwa 45% zurückgegangen. Mit Ausnahme von Südamerika lief es auch in den anderen Regionen nicht wirklich gut. Die kommerzielle Bedeutung von China, Indien und dem Pazifikraum ist ohnehin zu vernachlässigen.

Quelle: Stellantis, eigene Berechnung und Darstellung.

Die Bedeutung der Region North America ist enorm und dort hatte man gleich drei Probleme: Weniger Verkäufe, ein schlechterer Produktmix (weniger Umsatz je Fahrzeug) und erhöhte Vertriebskosten. Die Region steht für etwa 50% der operativen Gewinne und ist damit unverzichtbar für gute Gesamtergebnisse.

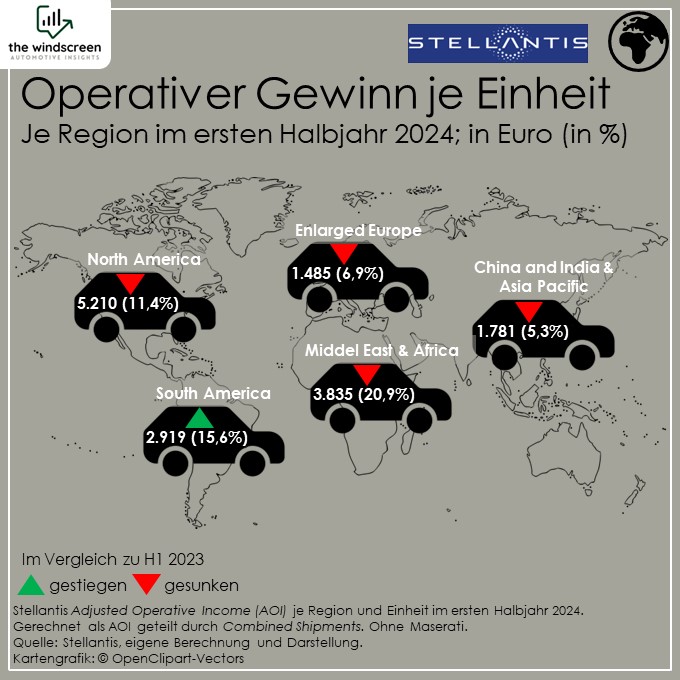

Operativer Gewinn je Einheit

Im Schnitt hat Stellantis je Einheit im ersten Halbjahr 2.887 Euro Gewinn (adjusted operating income) erzielt. Der Blick auf die Ergebnisse der einzelnen Regionen bringt allerdings große Unterschiede und Überraschungen zum Vorschein. Wer hätte gedacht, dass der Gewinn je Einheit in Südamerika fast doppelt so groß ist wie in Europa?

Gerechnet als AOI geteilt durch Combined Shipments. Ohne Maserati.

Quelle: Stellantis, eigene Berechnung und Darstellung.

Kartengrafik: © OpenClipart-Vectors

Die Bedeutung von Nordamerika wird beim Blick auf die Ergebnisse in Diagramm 3 ebenfalls deutlich. Auch deshalb hebt Carlos Tavares bei der Einordnung der Halbjahresergebnisse die Region besonders hervor – der Unternehmenserfolg entscheidet sich für Stellantis vor allem in Mexiko, Kanada und insbesondere in den USA.

We have significant work to do, especially in North America, to maximize our long-term potential.

– Carlos Taveres, CEO Stellantis

Der einzige Lichtblick bei den regionalen Ergebnissen ist Südamerika. Gerade Brasilien ist ein gutes Pflaster für Stellantis, wo man mit Fiat sogar Marktführer ist und über 20% Marktanteil erreicht (H1 2024). Das sind über 220.000 Einheiten und anders als in Europa hat Fiat in Brasilien eine große Modellpalette und bietet auch teurere Modelle wie zum Beispiel Pick-ups an. Diese Modellpalette scheint deutlich margenstärker zu sein als das aktuelle Angebot der Stellantis-Marken in Europa.

Die relative Schwäche in Europa ist insofern überraschend, dass man in der Region Marktführer bei leichten Nutzfahrzeugen ist, die im Normalfall eine deutlich höhere Marge abwerfen als Pkw. Global betrachtet stehen Kastenwagen und Co. für etwa ein Drittel der Umsätze des Konzerns.

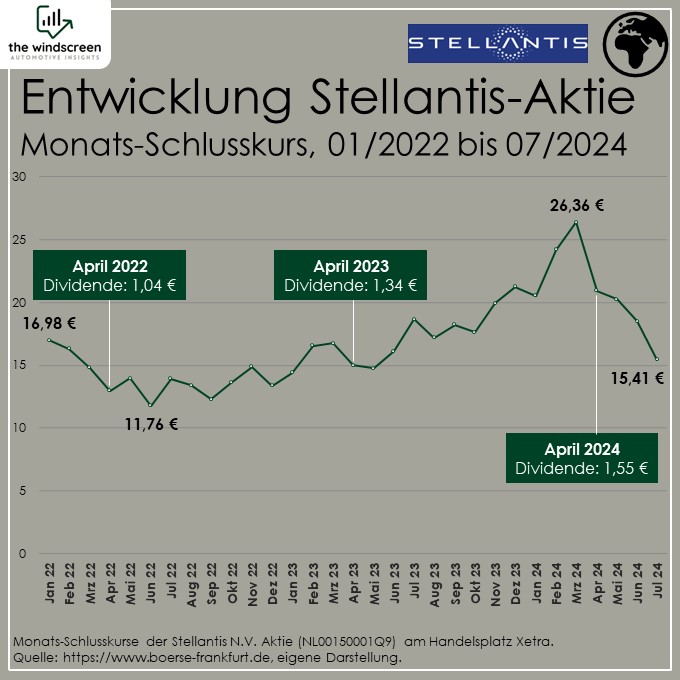

Entwicklung des Aktienkurses

Ob die Stellantis-Aktie ein gutes Investment ist, muss jeder für sich entscheiden. Innerhalb des Automobilsektors gehörte der Titel besonders ab Mitte des letzten Jahres allerdings zu den klaren Gewinnern. Der bisherige Höchststand zum Monatsende wurde im März diesen Jahres mit 26,36 Euro erreicht. In dem Monat hat die Aktie auch ihr bisheriges Allzeithoch erreicht (27,15 Euro Schlusskurs am 25.03.) Seitdem ging es steil bergab.

Quelle: https://www.boerse-frankfurt.de, eigene Darstellung.

Bis dahin hatten sich die sehr guten Ergebnisse von Stellantis nach und nach auch in eine starke Performance der Aktie übersetzt. Stellantis konnte als überwiegender Generalist sogar einige Premiumhersteller in puncto Marge hinter sich lassen. Die Vorzeichen waren satt positiv und der Ausblick rosig. Nach den ersten Monaten des Jahres 2024 mehrten sich jedoch die Zweifel an der Dauerhaftigkeit dieses Trends.

Im Vorfeld der Veröffentlichung der Quartalsergebnisse am 30.04. hat der Kurs bereits spürbar nachgelassen. Die Ergebnisse des Q1 haben gezeigt, dass die Zweifel angebracht waren: Die Verkäufe gingen um 11% zurück, der Umsatz sogar um 12%. Damit ist auch klar, dass der Umsatz pro Fahrzeug gesunken ist. Den finanziellen Ausblick auf das Gesamtjahr hatte man zu dem Zeitpunkt allerdings noch bestätigt, allerdings wurde bereits auf herausfordernde makroökonomische Umstände hingewiesen.

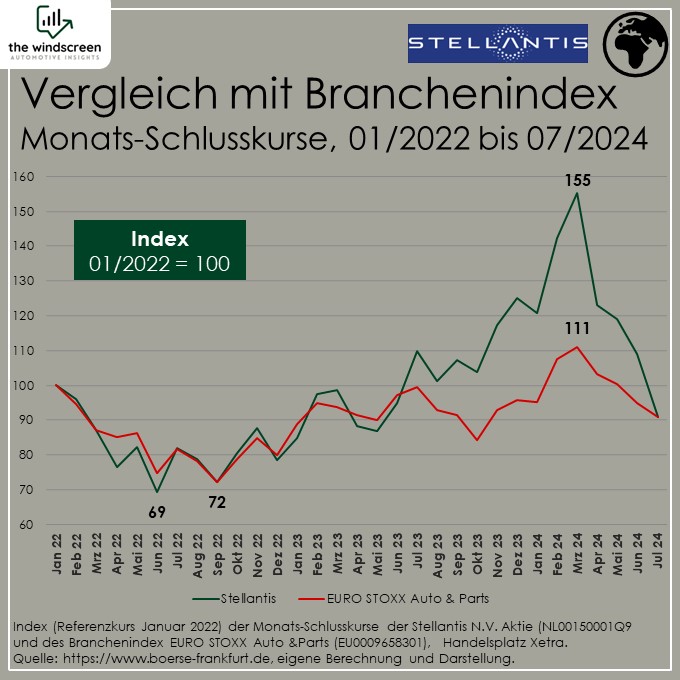

Die Stellantis Aktie im Vergleich

Um die Performance der Aktie besser einzuordnen, bietet sich der Vergleich mit dem breit gestreuten Branchenindex EURO STOXX Auto & Parts an. In diesem europäischen Index sind die größten europäischen Aktiengesellschaften der Automobilbranchen (Hersteller und Zulieferer) enthalten. Durch die Indexdarstellung kann besser eingeschätzt werden, ob die Aktie eine über- oder unterdurchschnittliche Entwicklung hat.

Für Stellantis lässt sich das Ergebnis recht deutlich ablesen und in zwei Phasen teilen:

- Entwicklung mit dem Branchenindex bis etwa Juni 2023

- Deutliche Überperformance im Vergleich zum Branchenindex ab Juli 2023 bis Juli 2024

Quelle: https://www.boerse-frankfurt.de, eigene Berechnung und Darstellung.

Mit der Vorlage der Halbjahreszahlen für das Jahr 2023 am 27. Juli hatte Stellantis den Ausblick für alle Regionen erhöht, was neben den nachhaltig sehr guten Ergebnissen ein weiterer möglicher Auslöser für die Phase der starken Kursperformance gewesen ist. Sowohl Stellantis, als auch der Branchenindex, liegen per Ende Juli 2024 unterhalb des Niveaus zum Jahresstart 2022.

Betrachtet man die Kursentwicklung, dann scheint die Geschichte von Stellantis als großem und dennoch außergewöhnlich profitablem Automobilhersteller zumindest an der Börse ein wenig angezweifelt zu werden. Zu groß ist die Abhängigkeit von den Regionen Nordamerika und Europa, besonders wenn beide aktuell keine guten Ergebnisse beisteuern.

Zusammenfassung

- Die Teams bei Stellantis stehen vor großen Herausforderungen, denn Umsatz und Gewinn sind stark rückläufig.

- Besonders in Nordamerika und Europa schrumpfen die Erträge rapide (je etwa -45%) und belasten so das Konzernergebnis.

- Die außergewöhnliche Entwicklung der Stellantis-Aktie kommt nach Vorlage der Halbjahresergebnisse zu einem vorläufigen Ende.

- Trotzdem bleibt Stellantis im Vergleich zu den beiden direkten Konkurrenten in Europa, Volkswagen und Renault, profitabler.

- Carlos Tavares‘ Ruf als Sanierer ist ein weiteres Mal gefragt aber der 66-Jährige Portugiese hat nur noch einen Vertrag bis März 2026, die Zeit wird also knapp.

Pingback: BYD und Tesla: Die besten Auto-Aktien im Überblick - the windscreen