Fokus Privatkundenmarkt: Neuzulassungen im ersten Halbjahr 2024

Zulassungsstatistiken erzählen immer nur eine Variante der Wahrheit. Es häng immer davon ab, welchen Teil der Statistik man gerade betrachtet. Die Gesamtentwicklung ist ein guter Ausgangspunkt, um die Performance der einzelnen Hersteller zu betrachten. Etwas mehr kann man lernen, wenn man sich die unterschiedlichen Kundentypen oder auch Vertriebskanäle anschaut.

Der Blick auf Privatkunden erzählt eine spannende Geschichte über Begehrlichkeit und Erschwinglichkeit. Denn immerhin geht es hier um die Kaufentscheidung von Menschen, die ihr eigenes Geld in einen Pkw investieren – für die meisten Haushalte eine der größten Investitionen überhaupt. Natürlich verhalten sich Privatpersonen nicht grundsätzlich anders als Flottenmanager in Unternehmen und Behörden, aber ich kenne keinen Haushalt mit einer Car Policy und auch auch die Relevanz der Marke dürfte am heimischen Küchentisch intensiver diskutiert werden als im LED-beleuchteten Großraumbüro. Zusätzlich kommt hinzu, dass viele Hersteller für Privatkunden geringere oder gar keine Rabatte vorsehen, während bei vielen Key Accounts der Hörer gar nicht abgehoben wird, wenn im Angebot nicht mindestens 30% Nachlass stehen.

Entwicklung der Privatkundenzulassungen im Überblick: die TOP 20

Im ersten Halbjahr lag der Anteil der Privatzulassungen bei 32% und damit etwas unterhalb der letzten Jahre (2023: 36%, 2022: 35%, 2021:36%). Die TOP 20 der Privatkunden-Zulassungen enthält dieselben 20 Marken, wie die Gesamt-TOP 20 (siehe hier), allerdings in einer deutlich anderen Reihenfolge. Die deutlichsten Unterschiede gibt es bei Dacia, die bei den Privaten auf Rang 5 landen, im Gesamtmarkt allerdings nur auf Rang 11. Andersherum sticht Opel hervor, die im Privatmarkt den 14. Rang einnehmen, in der Gesamtbetrachtung aber auf Platz 7 liegen. Es bleibt dabei, dass am Volkswagen Konzern auch in der privaten Garage kaum ein Weg vorbeiführt, allerdings ist die Dominanz etwas geringer. So liegen die vier großen Konzernmarken VW, Skoda, Seat (inkl. Cupra) und Audi bei einem Privatmarktanteil von 34,5% und damit ganze 5 Punkte unterhalb des Gesamtmarktanteils (39,5%).

| RANG (VORJAHRESZEITRAUM) | MARKE | NEUZULASSUNGEN PRIVATKUNDEN H1 2024 | ENTWICKLUNG VS VORJAHRESZEITRAUM (ABSOLUT) | ENTWICKLUNG VS VORJAHRESZEITRAUM (RELATIV) |

|---|---|---|---|---|

| 1 (1) | VW | 76.861 | +10.534 | +16% |

| 2 (2) | MERCEDES | 43.697 | -3.957 | –8% |

| 3 (6) | SKODA | 34.760 | +10.517 | +43% |

| 4 (3) | SEAT | 32.448 | +5.750 | +22% |

| 5 (4) | DACIA | 28.066 | +2.356 | +9% |

| 6 (5) | BMW | 25.977 | +1.398 | +6% |

| 7 (14) | TOYOTA | 17.823 | +6.166 | +52% |

| 8 (7) | AUDI | 17.471 | 5.048 | -22% |

| 9 (9) | FORD | 17.432 | -2.110 | -11% |

| 10 (10) | HYUNDAI | 14.439 | -4.653 | -24% |

| 11 (12) | FIAT | 12.978 | -45 | +/-0% |

| 12 (11) | RENAULT | 12.238 | -4.018 | –25% |

| 13 (15) | MAZDA | 12.086 | +385 | +3% |

| 14 (18) | OPEL | 11.997 | +3.417 | +40% |

| 15 (8) | TESLA | 11.966 | -8.479 | -41% |

| 16 (13) | KIA | 11.489 | -956 | -8% |

| 17 (20) | PEUGEOT | 10.171 | +2.758 | +37% |

| 18 (17) | CITROEN | 9.600 | +743 | +8% |

| 19 (24) | VOLVO | 7.536 | +2.596 | +53% |

| 20 (21) | PORSCHE | 7.349 | +1.070 | +17% |

| >20 | ANDERE | 51.501 | +2.369 | +5% |

| TOTAL | 467.885 | +20.701 | +4,6% |

Quelle: Kraftfahrt-Bundesamt, eigene Berechnung

Neben der reinen Bestandsaufnahme ist auch eine Betrachtung der besonders wachstumsstarken Marken interessant. Wer konnte mehr Kundinnen und Kunden gewinnen als im Vorjahreszeitraum und wer wächst besonders stark? Und wie schlagen sich eigentlich die chinesischen Hersteller im Wettbewerb um deutsche Garagen, Carports und Kiesauffahrten?

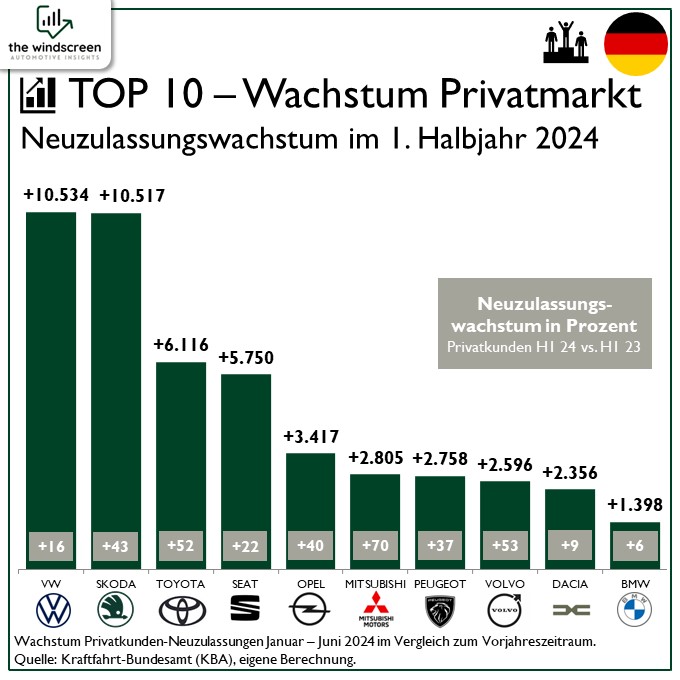

Neuzulassungswachstum: Welche 10 Marken legen am stärksten zu?

Betrachtet werden zunächst die absoluten Zugewinne, auch wenn in dieser Kategorie die Hersteller mit hohen Zulassungszahlen im Vorteil sind. Wächst der Marktführer um wenige Prozent, dann entspricht das eben mehr zusätzlichen Einheiten als wenn einer der kleineren Marktneulinge atemberaubende Wachstumsraten präsentiert – aber dazu später mehr.

Die Betrachtung der absoluten Wachstumszahlen hält in jedem Fall mehrere Überraschungen bereit. Zunächst fällt auf, dass mit Ausnahme von Mitsubishi ausschließlich Marken aus den TOP 20 im Ranking auftauchen. Das ist in dieser Betrachtung zwar wenig überraschend, aber die Reihenfolge hat es trotzdem in sich.

Mitsubishi hat die TOP 20 im Übrigen knapp verpasst und liegt bei den Privatkunden auf einem guten 22. Platz (6.795 Privatzulassungen im ersten Halbjahr) und nur etwa 550 Einheiten hinter Porsche. Mitsubishi ist auch der erste Hersteller im Ranking, der aktuell kein batterieelektrisches Fahrzeug im Programm hat. Der i-MiEV, ein vollelektrischer Kleinwagen aus dem Jahr 2009, wurde ab 2014 in Deutschland verkauft. Der Verkauf endete bereits wenig später und in 2018 wurden die letzten Neuzulassungen dieses EV der ersten Stunde beim KBA erfasst. Die Produktion des i-MiEV lief immerhin noch bis 2020. Das starke Wachstum der Japaner ist auf die von Renault produzierten Modelle Colt (Renault Clio) und ASX (Renault Captur) zurückzuführen. Wichtigstes Fahrzeug im Programm ist der Space Star, der allerdings bald aus den Zulassungsstatistiken verschwinden dürfte. Der beliebte Kleinstwagen wird eingestellt, da sich die Umstellung auf die neuen technischen Vorgaben der EU (Stichwort GSR2) scheinbar nicht lohnt. Die beeindruckende Performance von Mitsubishi ist also eher Nebeneffekt des Abverkaufs des Space Star, denn der steht immerhin für etwa 57% der Privatzulassungen der Marke.

Bei Volvo läuft es ebenfalls aktuell ziemlich rund. Auch hier ist ein neues Modell der Grund für den Erfolg. Mit dem vollelektrischen EX30 scheinen die Schweden einen Volltreffer gelandet zu haben. Das neue kompakte SUV ist das bei Privatkunden beliebteste Volvo-Modell. Scheinbar kann man mit Elektromodellen also doch noch erfolgreich sein. Mehr als ein Drittel der Volvo-Privatzulassungen (38%) gehen auf das Konto des Newcomers. Mit über 1.000 Einheiten Abstand folgt der XC60 auf Platz 2

Auch bei Toyota dürfte man zufrieden sein. Nicht nur gehört man zu den 10 beliebtesten Marken bei Privatkunden, sondern legt auch noch stark überdurchschnittlich zu. Mehr als 6.000 zusätzliche Einheiten konnte man im Privatkundenkanal verkaufen, was einem Wachstum von 52% entspricht. Zwar ist die Yaris-Baureihe der größte Volumenbringer und macht 34% der Toyota-Verkäufe aus, für das beeindruckende Wachstum sind aber andere Modelle verantwortlich. Die zusätzlichen Verkäufe sind im Grunde vollständig auf Aygo, Corolla, C-HR und RAV4 zurückzuführen.

Skoda hat das Kunststück vollbracht, nicht nur einer der größtes Player im Privatmarkt zu sein, sondern auch noch ein hochdynamisches Wachstum zu erzielen. Irgendeinen Nerv muss das Vertrieb- und Marketingteam getroffen haben, denn alle Baureihen wachsen deutlich. Nicht ein Modell verliert im Vergleich zum Vorjahreszeit. Allerdings ist das Wachstum der Marke im Privatmarkt mit 43% fast doppelt so stark wie das Gesamtwachstum über alle Verkaufskanäle (+25%). Möglich, dass man sich strategisch etwas mehr der Privatkundschaft zugewandt hat. Besonders stark sind die Modelle Karoq, Fabia und Kamiq, die zusammen etwa 60% des Verkaufsvolumen ausmachen.

Bei Opel muss man berücksichtigen, dass der Fokus in den letzten Jahren nur bedingt auf Privatkunden lag. In 2024 scheint das wieder anders zu sein. Die wichtigsten Modelle sind Corsa, Astra und Mokka. Besonders stark konnten dabei Astra und Crossland zulegen. Für Peugeot sind die Modelle 2008 und 3008 besonders erfolgreich und haben den 208 als Nummer 1 abgelöst. Die Facelifts des letzten Jahres scheinen anzukommen.

Bei Seat können mit Ausnahme des Tarraco ebenfalls alle Baureihen zulegen. Wie schon im Vorjahr ist das Modell Formentor der Schwestermarke Cupra der Verkaufsschlager. Besonders stark wachsen allerdings die Modelle Seat (Cupra) Leon und Cupra Born. Auch die Marke Volkswagen kann auf ein gutes erstes Halbjahr zurückblicken. Zwar verlieren die meisten Modelle Zulassungen, aber das wird mehr als überkompensiert durch den Erfolg von T-Roc, Golf und ID.3. Der T-Roc ist zudem das meistverkaufte Modell im Privatkundenmarkt. Auffällig ist, das sowohl der ID.3 als auch der baugleiche Cupra Born als reine Elektromodelle ihre Verkäufe so steigern konnten. Denkt man an den Erfolg von Volvos EX30 dann muss man die Entwicklung der Elektro-Zulassungen tatsächlich differenzierter betrachten.

Die Schlusslichter der wachstumsstärksten zehn Marken sind Dacia und BMW, die sowohl beim absoluten als auch beim relativen Wachstum den anderen acht etwas hinterherhinken. Dacia leidet unter dem Modellwechsel des Duster, kann das aber durch eine gute Entwicklung beim Sandero mehr als ausgleichen. Der Sandero hat sich immerhin auf den zweiten Platz der meistverkauften Pkw im Privatkundenmarkt geschoben. Bei BMW gibt es ebenfalls ein gemischtes Bild. Wichtiges Privatmodell der Münchener ist der X1, der allerdings in der Käufergunst etwas nachlässt. Das Wachstum basiert auf der positiven Entwicklung beim 1er, X3 und 3er. Die vier genannten Baureihen sind gleichzeitig auch die meistverkauften Modelle und stehen für 59% der privaten Verkäufe.

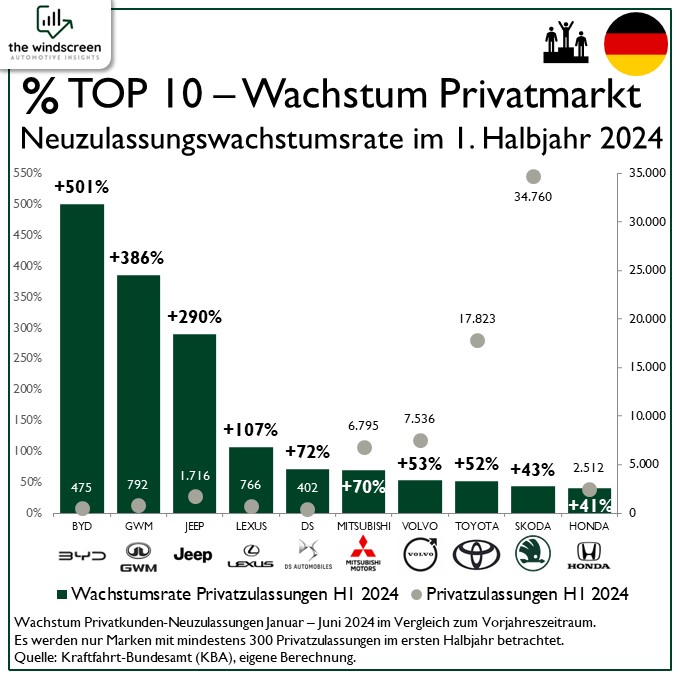

TOP 10 Wachstumsraten – Wer wächst am dynamischsten?

Schaut man auf die Marken mit den höchsten Wachstumsraten, wird das Bild noch einmal abwechslungsreicher. Hier macht es Sinn die Auswahl etwas zu beschränken, da bei niedrigen Zulassungszahlen schnell hohe Raten erreicht werden können, deren Aussagekraft jedoch begrenzt ist. Zu diesem Zweck wurden nur Marken berücksichtigt, die mindestens 300 Privat-Neuzulassungen im ersten Halbjahr verzeichnet haben. Durch diese Anpassung werden 19 von 60 gelisteten Marken aus der Betrachtung ausgeschlossen.

Diese Darstellung macht die Leistung von Skoda, Toyota, Volvo und Mitsubishi noch mal deutlicher, denn die vier haben nicht nur hohe bis sehr hohe Zulassungszahlen erreicht, sondern eben auch einen Platz in den TOP 10 der wachstumsstärksten Marken erreicht. Die exorbitanten Steigerungen von BYD oder GWM (dazu gehören die Marken Ora und Wey) sind vor dem Hintergrund der immer noch homöopathischen Zulassungszahlen also vorerst nur eine Schlagzeile für einen Clickbait-Artikel wert. Perspektivisch kann sich das noch ändern, aber für den Moment gibt es abseits von MG keine relevante chinesische Marke auf dem deutschen Privatmarkt. MG wiederum muss sich mit sinkender privater Nachfrage abfinden, da das wichtigste Modell MG4 stark rückläufige Privatzulassungen hat.

Das starke Wachstum bei Jeep wird durch eine sehr dynamische Zulassungsentwicklung bei den Modellen Compass und Avenger getragen. Auch hier sind die Zulassungszahlen eher gering, sodass die Wachstumsrate letztlich nur begrenzt aussagekräftig ist. Ebenfalls eher gering sind die absoluten Zahlen bei Lexus und DS. Lexus bleibt eine Nischenmarke, trotz neun beim KBA gelisteter Baureihen. Die Modelle NX und UX treiben hier die positive Entwicklung. Bei DS sind es lediglich drei Baureihen, von denen im Privatmarkt nur der DS 7 Crossback zulegen kann, der gleichzeitig auch das wichtigste Modell der französischen Nobelmarke im Stellantis-Konzern ist.

Mitsubishi, Toyota und Skoda wurden bereits thematisiert, sodass der Blick direkt auf Honda fällt. Der japanische Konzern mit Sitz in Tokio sieht sich mit schwindender Relevanz in Deutschland und Europa konfrontiert. Europa ist mittlerweile die Region der Welt, in der man die wenigsten Pkw absetzt. In Nordamerika und Asien sind es jeweils mehr als 16 Mal so viele Einheiten. Der Fokus ist also eindeutig. Dennoch scheint es eine treue Kundschaft zu geben, die sich in den ersten sechs Monaten auch wieder deutlich vergrößert hat. Hauptgrund dafür ist das neue vollelektrische SUV mit dem sperrigen Namen E:NY1, das aus dem Stand das zweitwichtigste Modell der Marke im Privatmarkt ist. Auf Platz 1 liegt der HR-V, der wie der CR-V und ZR-V in der Käufergunst zulegen konnten.

Zusammenfassung und Ausblick

Im Wesentlichen ist der Privatmarkt ein Abbild des Gesamtmarkts, hält aber ein paar Überraschungen bereit. Dazu gehören Marken wie Dacia, die in diesem Teilbereich deutlich stärker abschneiden als in der Gesamtbetrachtung. Auf der anderen Seite stehen Opel und andere, die sich eher weniger um ihre Privatkundschaft kümmern, sondern ihre gute Position im Gesamtmarkt ihrer Performance bei gewerblichen Kunden oder Vorführwagen verdanken.

Die teilweise sehr hohen Wachstumsraten sind häufig auf neu eingeführte oder überarbeitete Modell zurückzuführen. Ein organisches Wachstum ist eher selten. Dabei gibt es trotzdem große Unterschiede in der Performance der einzelnen Marken und besonders Skoda, Toyota und Volvo stechen hervor, da sie trotz bereits sehr hohen Zulassungszahlen noch starke Steigerungsraten erreicht haben.

Ob diese Entwicklung nun das Ergebnis aggressiver Rabattaktionen zur Bestandreduktion im Handel ist oder einer echten Nachfrage entspringt, wird von außen nur schwer beurteilen zu sein. Der Auftakt in die zweite Jahreshälfte war zwar im Gesamtmarkt verhalten und lag 2,1% unter dem Vorjahr (Juli 2024: 238.263 Neuzulassungen; Juli 2023: 243.277), allerdings konnte der Privatmarkt wie schon im abgeschlossen ersten Halbjahr gute Wachstumsraten ausweisen. Um etwa 7% liegen die Privatzulassungen über dem Niveau des Vorjahres, was mehr als 5.000 zusätzlichen Pkw in privaten Garagen entspricht.